De curator zag het. De columnist ziet het. Maar wie handelt er?

Een reactie op de column van Johan Schoonhoven en het Brabantse faillissement

Johan Schoonhoven schreef gisteren in Automotive een heldere column over macht en afhankelijkheid in de schadeherstelketen. Hij beschrijft hoe grote klanten, verzekeraars en leasemaatschappijen, aan de touwtjes trekken. Hoe zekerheid altijd een prijs heeft. En hoe het systeem alleen doorbroken kan worden als herstellers en masse stoppen met contractwerk.

Hij heeft gelijk. Maar er ontbreekt één partij in zijn analyse.

De autobezitter.

De curator die het hardop zei

In het Brabantse faillissement van vier ketenvestigingen (Schadenet) tekende de curator iets op wat zelden zo expliciet wordt gezegd: verzekeraars en leasemaatschappijen trekken te veel aan de touwtjes in de branche.

Een curator heeft geen belang bij diplomatieke taal. Die constateert feiten.

En de feiten zijn helder: schadeherstelbedrijven die jarenlang hebben gewerkt binnen een ketenstructuur, onder voorwaarden die zij niet zelf hebben bepaald, tegen tarieven die structureel onder druk staan, gaan failliet. De mensen die er werkten vinden snel nieuw werk. De ondernemer verliest zijn bedrijf. Vaak het bedrijf van zijn vader of grootvader.

Maar de vraag die niemand stelt is deze:

wie betaalt er uiteindelijk voor dit systeem?

De rekening ligt bij de autobezitter

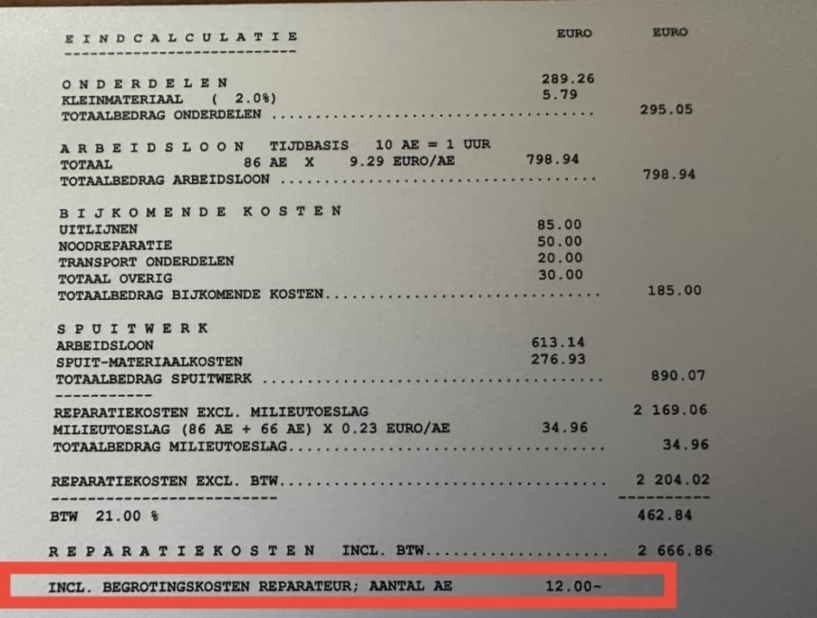

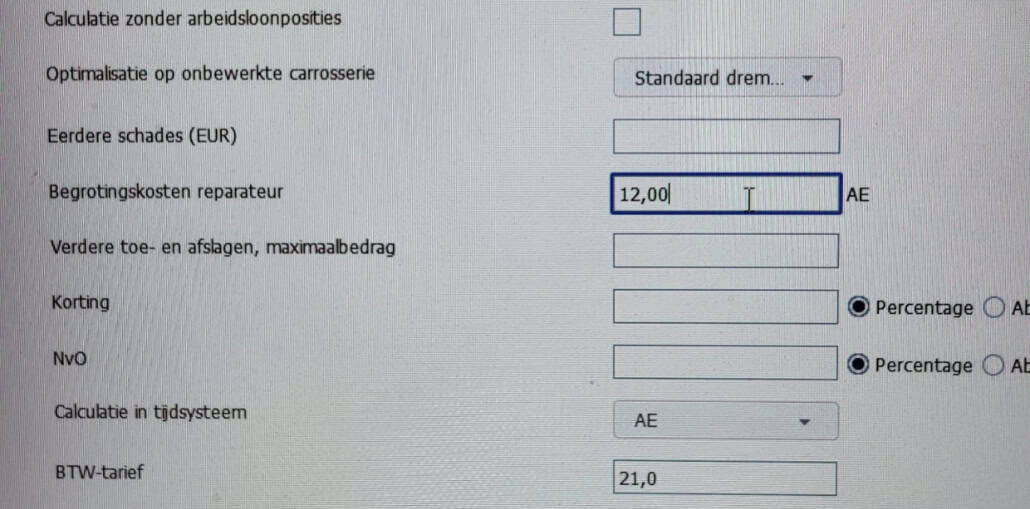

Gemiddeld verdwijnt 30 tot 45% van veel schadevergoedingen naar sturingsafspraken, ketencommissies en kortingen, nog voordat de reparatie begint. Niet naar herstel. Niet naar vakmanschap. Maar naar een apparaat van afspraken dat volledig buiten het zicht van de consument opereert.

De autobezitter betaalt premie voor een polis. In die polis staat dat zijn schade volledig wordt vergoed. Hij vertrouwt op zijn verzekeraar. Hij denkt dat goed geregeld ook betekent goed gedaan.

Wat hij niet weet is dat zijn schade al is verkocht voordat hij überhaupt wist dat hij schade had. Dat zijn voertuig is toegewezen aan een keten die contractueel verplicht is goedkoper te werken dan de reparatie eigenlijk kost. Dat hij niet volledig wordt gecompenseerd in zijn geleden vermogensschade.

Dat is geen service. Dat is een systeem.

Wat de wet zegt

Een verzekeraar is een risicoafdekker. De polis is het enige juridische contract dat telt, niet de ketenafspraken, niet de volumecontracten, niet de sturingsafspraken die buiten het zicht van de consument worden gesloten.

De Wet Aansprakelijkheid Motorrijtuigen geeft de consument het recht om bij een aanrijding waarbij een ander schuldig is, rechtstreeks bij de verzekeraar van de tegenpartij zijn schade te verhalen en daarbij zelf zijn schadehersteller te kiezen.

Zelfs als je allrisk verzekerd bent, heb je het recht je eigen herstelbedrijf te kiezen. Zonder financiële benadeling.

Sommige verzekeraars vertellen je dat niet. En de Directe Schade Afhandeling (DSA) houdt dit afromingssysteem in stand.

De indoctrinatie van een sector

Schoonhoven beschrijft een systeem waarin herstellers de verzekeraar als klant zijn gaan zien. Dat is niet zijn conclusie, het is zijn observatie van de werkelijkheid.

Maar die werkelijkheid is het resultaat van decennia indoctrinatie. Van een sector die zo lang heeft gewerkt binnen de spelregels van verzekeraars en ketens, dat die spelregels normaal zijn gaan voelen. Dat de autobezitter, de echte klant, degene die vooruitbetaalt, die vertrouwt op zijn contract, uit het referentiekader is verdwenen.

Als gerespecteerde experts in de branche de vraag wie is jouw klant? beantwoorden met de verzekeraar; Als de BOVAG directeur op dezelfde vraag door mij gesteld antwoord de verzekeraar, dan is er iets fundamenteel misgegaan. Niet bij één persoon. Maar in het collectieve denken van een hele sector.

De oplossing ligt niet alleen bij de hersteller

Schoonhoven schrijft dat het systeem doorbroken kan worden als herstellers en masse stoppen met contractwerk. Maar hij voegt er zelf aan toe: dat is al vaker geprobeerd en nooit gelukt.

Dat klopt. En het zal ook niet lukken zolang de structurele machtsonevenwicht in stand blijft. Zolang één partij de werkstroom controleert, de tarieven bepaalt én de spelregels schrijft, terwijl de andere partij moet kiezen tussen meedoen of geen werk hebben.

De oplossing ligt bij wetgeving

Wetgeving die schadesturing verbiedt zonder expliciete toestemming van de consument. Die volledige transparantie verplicht over ketenafspraken, uurtarieven, kortingen en bonussen. Die de consument het recht geeft zelf zijn herstelbedrijf te kiezen zonder financiële benadeling.

Petitie “Onderzoek het verborgen systeem achter autoschade en verander het”

Wat er op 10 april jl is gebeurd, op de dag dat Johan Schoonhoven zijn column publiceerde, is er een petitie opgesteld “Onderzoek het verborgen systeem achter autoschade en verander het”, welke ingediend zal worden bij de Tweede Kamer om precies dat te vragen. Niet als aanval op de sector. Maar omdat consumenten recht hebben op eerlijk en goed herstel. Omdat vakmensen recht hebben op een markt waarin vakmanschap wordt beloond. En omdat toezichthouders de informatie verdienen die ze nodig hebben om hun werk te doen. De curator zag het. De columnist ziet het. Nu is het tijd dat de politiek handelt.

Teken via deze link de petitie: www.autoschadeonduidelijkheid.petities.nl/

Irene Sommeling – oprichter van JIJBEPAALT.nl | Onafhankelijk platform autoschadebranche | Misstanden → toezichthouders & politiek | Geen verzekeraar, geen brancheclub | Auteur De Verzekeringsval (eind juni 2026) | Podcast De Schadekamer

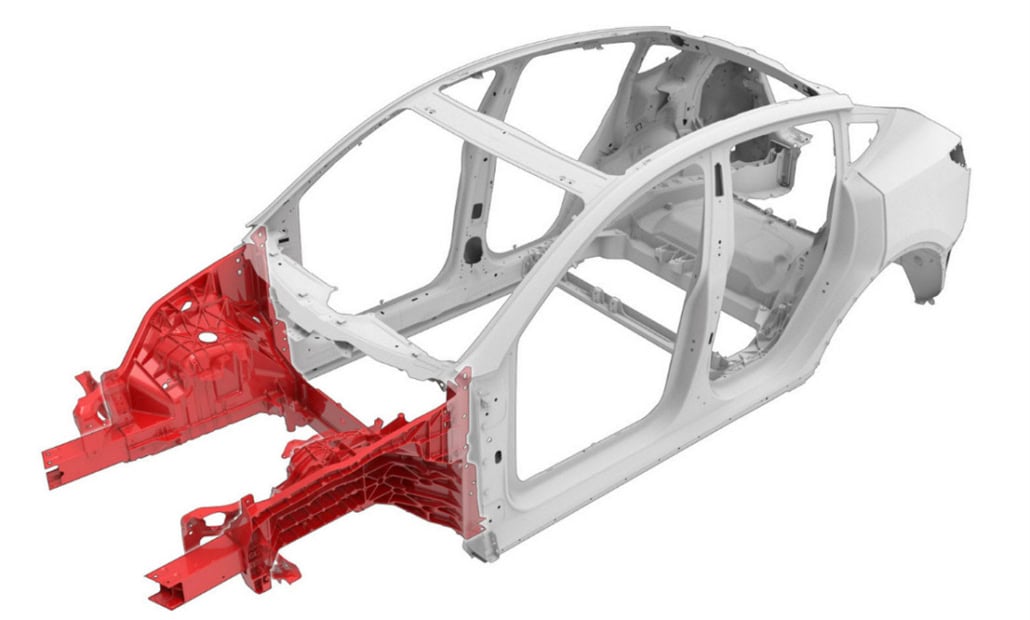

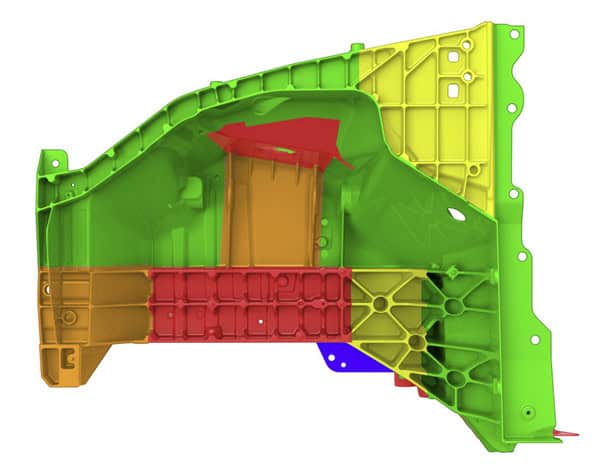

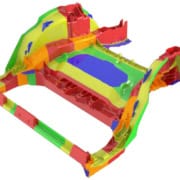

De kleuren die worden getoond zijn om een idee te geven welke gebieden na een botsing kunnen worden gerepareerd:

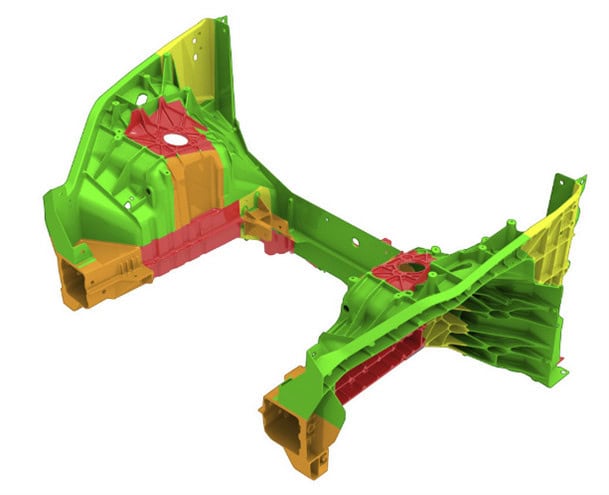

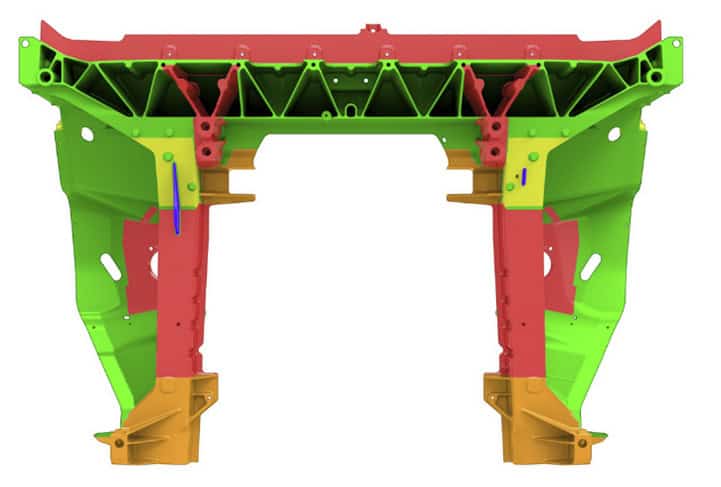

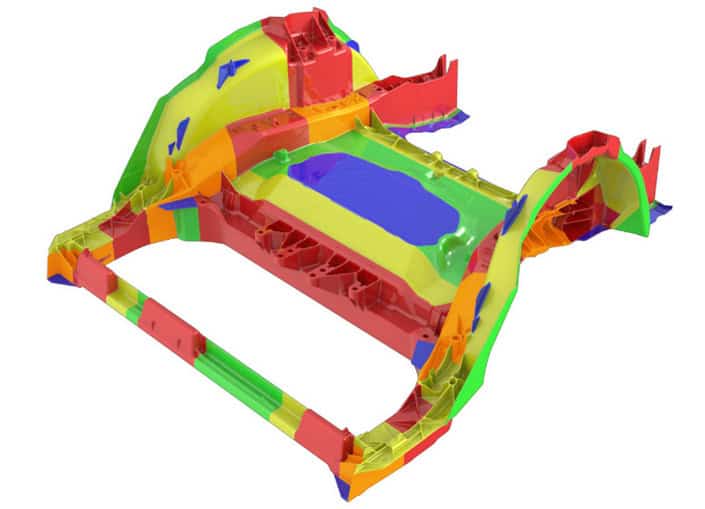

De kleuren die worden getoond zijn om een idee te geven welke gebieden na een botsing kunnen worden gerepareerd: